摘要:

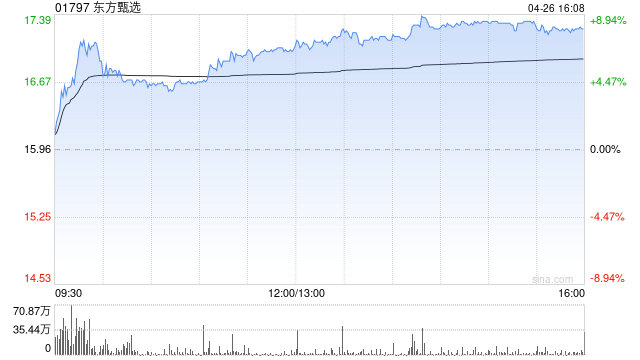

花旗发布研究报告称,重申东方甄选(01797)“买入”评级,将2024年至2026年收入预测分别上调18.9%、22.6%及19.5%,non-GAAP盈利预测分别下调9%、...

摘要:

花旗发布研究报告称,重申东方甄选(01797)“买入”评级,将2024年至2026年收入预测分别上调18.9%、22.6%及19.5%,non-GAAP盈利预测分别下调9%、...

花旗发布研究报告称,重申东方甄选(01797)“买入”评级,将2024年至2026年收入预测分别上调18.9%、22.6%及19.5%,non-GAAP盈利预测分别下调9%、上调2.6%及上调9.8%,目标价由52港元下调至36港元。

该行表示,予公司该评级主因包括品牌形象在消费市场突出,能够吸引观众目光;与星级主播董宇辉的账号合作,具有协同效益,互相吸引流量;与粉丝层面的直接联繫,能够有效配合客户需求;团队展现适应及学习能力;拓展海外市场及文旅业务的策略,将推动未来业务表现。